SPED Fiscal 2020: Prazos, atualizações, tabelas e registros

Por Gisleise Nogueira / 4 de junho de 2020

O SPED Fiscal apresenta um dos layouts mais extensos entre os subprojetos do SPED. Assim, tem muita informação que precisa ser inserida nos registros de cada um dos vários blocos que compõem a EFD ICMS/IPI.

Neste artigo, mais do que apresentar informações superficiais sobre essa escrituração, vou te apresentar a oportunidade de ser um especialista na EFD ICMS/IPI.

É provável que você saiba que na EFD ICMS/IPI, você escritura todas as notas fiscais emitidas contra a empresa. Desse modo, quero que você continue a leitura desse artigo com atenção redobrada nas informações que vou compartilhar com você.

Nessa leitura que está prestes a iniciar você vai estudar:

- A obrigatoriedade do SPED Fiscal

- Os prazos de entrega da EFD ICMs/IPI

- O perfil do informante: Registros a serem apresentados

- Às tabelas da EFD ICMS/IPI

- Os registros

- O Programa de Validação e Assinatura da EFD (PVA-EFD)

- A retificação do SPED Fiscal

O que é a EFD ICMS/IPI ou SPED FISCAL?

A EFD ICMS/IPI ou SPED Fiscal é um dos subprojetos do SPED e trouxe a substituição da escrituração em papel pela transmitida via arquivo ao Fisco Federal, correspondente aos livros:

- Livro Registro de entradas;

- Livro Registro de Saídas;

- Livro Registro de Inventário;

- Livro Registro de Apuração do IPI;

- Livro Registro de Apuração do ICMS;

- Controle de Crédito de ICMS do Ativo Permanente – CIAP;

- Livro Registro de Controle da produção e do Estoque;

- Livro de ISS – DF – Escrituração e Apuração do ISS.

Desde sua criação e implementação, a EFD ICMS/IPI trouxe um pacote de novidades como o inventário, o CIAP e o Bloco K, que além de complexo continua gerando muita discussão

Vale destacar que enquanto na EFD Contribuições você só escritura as notas fiscais que dão direito a crédito, na EFD ICMS/IPI, você escritura todas as notas fiscais emitidas contra a empresa.

Assim, continue a leitura desse artigo com atenção redobrada nas informações que vou compartilhar com você.

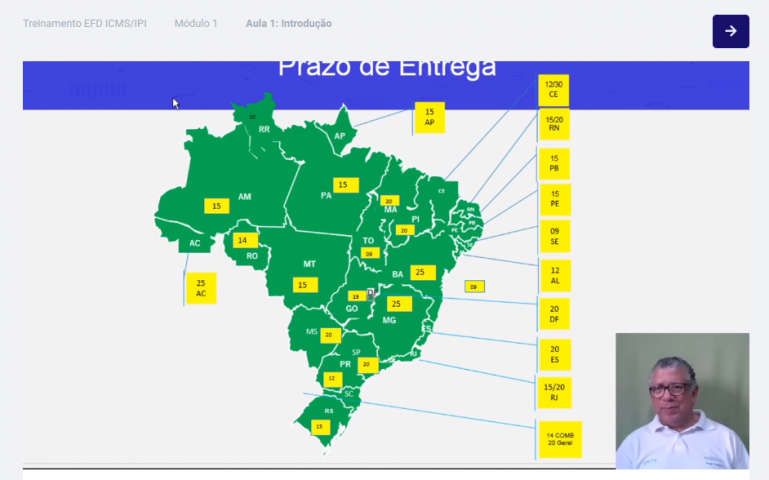

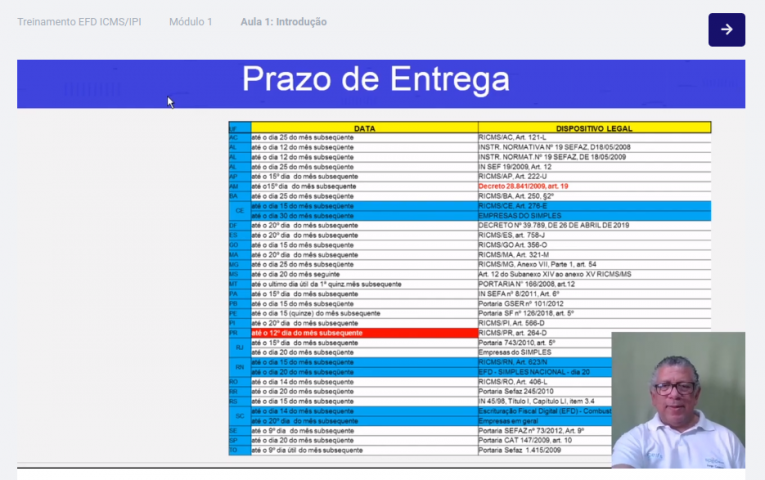

Prazo de entrega das informações

A EFD ICMS/IPI deve ser transmitida no cronograma estabelecido por cada unidade federativa. A data de entrega não é uniformizada.

Inclusive, no treinamento online EFD ICMS/IPI, logo na introdução do treinamento, falo que os fiscos estaduais determinam o enquadramento dos estabelecimentos nos perfis de apresentação dos arquivos.

Assim, o preenchimento de registros está condicionado ao perfil de enquadramento das pessoas jurídicas e/ou produtores rurais, de acordo com as operações de entradas e saídas ocorridas no período. Existe uma tabela onde podemos verificar cada um dos prazos de acordo com cada Estado.

Inclusive, no treinamento EFD ICMS/IPI, compartilho com você a planilha em que explico como o perfil “A” determina a apresentação dos registros mais detalhados e o perfil “B” trata das informações de forma sintética (totalizações por período: por exemplo, diário e mensal).

Obrigatoriedade de apresentação do SPED Fiscal

De modo geral, quando falamos da obrigatoriedade do SPED Fiscal, devemos lembrar da Instrução Normativa RFB nº 1.685 de 19 de janeiro de 2017 que dispõe sobre o uso da Escrituração Fiscal Digital (EFD) pelos contribuintes do Imposto sobre Produtos Industrializados estabelecidos no Distrito Federal.

Consulte diretamente no site do SPED:

Além disso, o Ato COTEPE/ICMS nº 44, de 08 de agosto de 2018, e suas atualizações definiram os documentos fiscais, as especificações técnicas do leiaute do arquivo digital da EFD-ICMS/IPI.

Desse modo, o leiaute contém informações fiscais e contábeis, bem como quaisquer outras informações que venham a repercutir na apuração, pagamento ou cobrança de tributos de competência dos entes conveniados.

Perfil do informante: Registros a serem apresentados

Um detalhe fino no SPED Fiscal é que os fiscos estaduais determinam o enquadramento dos estabelecimentos nos perfis de apresentação dos arquivos. Vou te explicar isso melhor.

O preenchimento de registros está condicionado ao perfil de enquadramento das pessoas jurídicas e/ou produtores rurais, de acordo com as operações de entradas e saídas ocorridas no período.

Via de regra, o perfil “A” determina a apresentação dos registros mais detalhados e o perfil “B” trata as informações de forma sintética (totalizações por período: por exemplo, diário e mensal). O perfil “C” é mais sintético que o “B”.

As tabelas de obrigatoriedade de registros de acordo com o perfil constam do item 2.6.1 e seguintes da Nota Técnica, conforme Ato COTEPE/ICMS no 44/2018 e alterações.

Vale lembrar que e facultado aos fiscos estaduais dispensar a apresentação dos registros não obrigatórios, como por exemplo, os registros C176 e 1400.

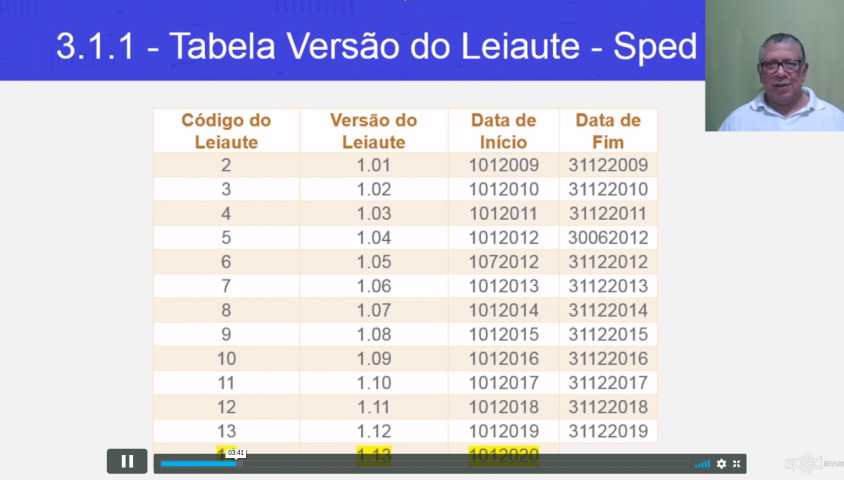

Tabelas da EFD ICMS/IPI

As tabelas são fundamentais para você entender o funcionamento do SPED Fiscal e como é o entrelaçamento de informações para a validação dos seus arquivos.

Às tabelas estão divididas em 4 tipos, a saber:

- Tabelas externas – tabelas oficiais e previamente publicadas (PVA);

- Tabelas internas – tabelas com os códigos necessários à elaboração do

arquivo; - Tabelas intrínsecas ao campo do registro informado;

- Tabelas elaboradas pelo informante.

No módulo 3 do treinamento EFD ICMS/IPI, eu explico todas as informações dessas tabelas, para que você estude no detalhe o leiaute de cada uma delas.

Importante lembrar que existem outras tabelas na EFD ICMS/IPI, como:

- Tabela Documentos Fiscais do ICMS

- Tabela Situação do Documento – ICMS

- Tabela Documentos Fiscais do ISS

- Tabela Situação do Documento – ISS

- Tabela Gênero do Item de Mercadoria/Serviço

- Tabelas da RFB

- Tabelas do ISS

- Tabelas de Sub-apuração

- Tabela de Códigos de Ajustes da Apuração do ICMS

- Tabela de Informações Adicionais da Apuração – Valores Declaratórios

Os registros do SPED Fiscal

Os registros da EFD ICMS/IPI compõem cada um dos blocos dessa obrigação.

Os blocos do SPED Fiscal são:

- Bloco 0

- Bloco B

- Bloco C

- Bloco D

- Bloco E

- Bloco G

- Bloco H

- Bloco K

- Bloco 1

- Bloco 9

Sem dúvida, os registros são o maior desafio no momento de montar o SPED Fiscal corretamente, pois a quantidade de informações a inserir em cada um desses registros é muito grande.

O Programa de Validação e Assinatura da EFD (PVA-EFD)

O Programa de Validação e Assinatura da EFD (PVA-EFD) é um programa desenvolvido e mantido pelo Serviço Federal de Processamento de Dados (SERPRO) – empresa pública, vinculada ao Ministério da Fazenda.

Esse programa é necessário para:

- Importação de dados;

- Edição de dados;

- Validação do arquivo, conforme regras de negócios aplicadas;

- Correção dos erros detectados na validação;

- Visualização da escrituração;

- Impressão de relatórios;

- Gravação do arquivo para entrega;

- Exportação de arquivos;

- Assinatura digital;

- Transmissão do arquivo via Internet.

O PVA permite também a digitação, alteração, exclusão de arquivos, geração de cópia de segurança e sua restauração.

O contribuinte pode fazer o download do arquivo no site nacional do SPED.

Retificação SPED Fiscal

Um dos tópicos que geram bastante dúvidas sobre a EFD ICMS/IPI é a retificação da obrigação.

A cláusula décima terceira do Ajuste Sinief 02/09, diz que o contribuinte poderá retificar a EFD:

I – até o prazo de que trata a cláusula décima segunda, independentemente de autorização da administração tributária;

II – até o último dia do terceiro mês subsequente ao encerramento do mês da apuração, independentemente de autorização da administração tributária, com observância do disposto nos §§ 6º e 7º;

III – após o prazo de que trata o inciso II desta cláusula, mediante autorização da Secretaria de Fazenda, Receita, Finanças ou Tributação do seu domicílio fiscal quando se tratar de ICMS, ou pela RFB quando se tratar de IPI, nos casos em que houver prova inequívoca da ocorrência de erro de fato no preenchimento da escrituração, quando evidenciada a impossibilidade ou a inconveniência de saneá-la por meio de lançamentos corretivos.

§ 1º A retificação de que trata esta cláusula será efetuada mediante envio de outro arquivo para substituição integral do arquivo digital da EFD regularmente recebido pela administração tributária.

§ 2º A geração e envio do arquivo digital para retificação da EFD deverá observar o disposto nas cláusulas oitava a décima primeira deste ajuste, com indicação da finalidade do arquivo.

§ 3º Não será permitido o envio de arquivo digital complementar.

Uma imersão no SPED Fiscal 2020 registro a registro

Entenda as informações registro à registro da EFD ICMS/IPI, as tabelas, a forma de escrituração de operações e fique por dentro do último leiaute da obrigação.

Assista o Treinamento EFD ICMS/IPI, com 14 módulos. Após a conclusão do treinamento você adquire um certificado de participação com carga horária de 10H de duração, fornecido pela SPED Brasil, pioneira nesse assunto.

Você também pode gostar

Escrituração Contábil Digital 2021: Dicas de como fazer a entrega com segurançaA obrigatoriedade da escrituração contábil digital (ECD) já é realidade para diversas empresas desde 2007 com o lançamento do SPED (Sistema Público […]

Escrituração Contábil Digital 2021: Dicas de como fazer a entrega com segurançaA obrigatoriedade da escrituração contábil digital (ECD) já é realidade para diversas empresas desde 2007 com o lançamento do SPED (Sistema Público […] Compliance fiscal: afinal, por que as empresas precisam tanto?Em primeiro lugar vamos conhecer o conceito do termo compliance fiscal que tem sido amplamente empregado nos ambientes corporativos. O termo […]

Compliance fiscal: afinal, por que as empresas precisam tanto?Em primeiro lugar vamos conhecer o conceito do termo compliance fiscal que tem sido amplamente empregado nos ambientes corporativos. O termo […] ERP e Automação de Processos: transformando a gestão das empresasSem dúvida nenhuma você já deve ter ouvido falar em sistemas ERP. Os sistemas de ERP são fundamentais para que empresas alcancem seus resultados, já […]

ERP e Automação de Processos: transformando a gestão das empresasSem dúvida nenhuma você já deve ter ouvido falar em sistemas ERP. Os sistemas de ERP são fundamentais para que empresas alcancem seus resultados, já […]